Kontekst historyczny

Poniższy artykuł opublikowałem 10 lat temu, a dokładniej 20 września 2007 roku. W dniu tym Warszawski Indeks Giełdowy osiągnął 62600 punktów i był bliski historycznym szczytom. Przez rok giełda wzrosła o ponad 40% i był to kolejny z kilku ostatnich lat fantastycznych zysków dla inwestorów. Jak dzisiaj pamiętam telewizję wypełnioną zielonymi reklamami wiodącego funduszu akcji, rodzące się "doradztwo finansowe" i powszechny entuzjazm.

Mój artykuł miał być ostrzeżeniem. I to nie tylko zwykłą opinią, ale też przedstawieniem pewnej metody na ocenę sytuacji niebezpiecznych. Nie rybą, a wędką. Trafiłem praktycznie w sam szczyt hossy, więc jeśli ktoś przeczytał i zrozumiał, mógł uchronić się przed dużymi stratami. Do dzisiejszego dnia - czyli przez 10 lat - WIG nie powrócił do tamtych poziomów.

Ale powróci, nie mam co do tego wątpliwości. Dzisiaj sentyment jest inny i giełda jest niedoceniana, a nie przeceniana, jak w tamtym okresie. Tekst zachowuje w pełni swoją aktualność - zapraszam do lektury (i ewentualnie - dyskusji).

Smart Money kontra Sheep Money

... czyli dlaczego wcale nie jest tak łatwo jak się wydaje ...

Co przeciętnej osobie przychodzi do głowy na dźwięk słowa "inwestycja", "giełda" czy pokrewnych pojęć? Zazwyczaj mnożące się pieniądze. I to mnożące się w szybkim tempie. Nie ma tutaj specjalnego rozróżnienia pomiędzy giełdą, akcjami, kontraktami, forexem czy też kupowaniem nieruchomości "na inwestycję". Powszechnie nie odróżnia się inwestycji od spekulacji albo od hazadru. Obecnie wszystko jest "inwestycją".

Tymczasem statystyki mówią że absolutna większość inwestorów ponosi straty. Dla rynków forex odsetek graczy którzy kończą stratami wynosi podobno ok. 90%. Dla rynku giełdowego statystyk nie spotkałem ale zapewne mają podobną wymowę.

Uważny czytelnik może w tym miejscu powiedzieć, że "jednakże fundusze inwestycyjne... w długim okresie... wyniki... wykresy... pokazują że...", że mamy zysk bez ryzyka. Przynajmniej w długim okresie.

Czyżby?

Chcę w tym wpisie postawić śmiałą tezę, że większość drobnych inwestorów TRACI na swoich inwestycjach - nawet jeśli są to fundusze inwestycyjne. Nie potrafię tej tezy udowodnić, nie dysponuję wystarczającymi danymi, ale chcę pokazać kilka aspektów z punktu widzenia nie spotykanego powszechnie i zachęcić czytelników do refleksji.

Jak wiemy, udana inwestycja polega na zakupie jakiegoś aktywa i sprzedaży po wyższej cenie. Krótko mówiąc należy kupić tanio i sprzedać drogo. Jak jednak wskazuje praktyka, ludzie mają silny pociąg do zachowywania się dokładnie odwrotnie. Otóż ludzie zazwyczaj rzeczy drogie uważają za tanie i na odwrót. Dlatego większość inwestorów kupuje drogo i sprzedaje tanio.

Dwa lata temu chciałem kupić mieszkanie w stolicy. Trochę się z tym spieszyłem, bo bałem się że ceny mieszkań mogą wzrosnąć. Nie byłem o tym przekonany, ale sądziłem że jest ryzyko że tak się stanie. Zamiast więc przez długie miesiące cierpliwie szukać idealnego mieszkania, kupiłem najlepsze które było akurat dostępne, w jednym z ładniejszych miejsc Warszawy, płacąc wówczas około 5 tys. zł za m2 co nie było ceną niską, nie bardzo wysoką, ale powyżej średniej.

Mój kolega który w tym czasie też podjął decyzję o zmianie mieszkania i czekał aż nowe się wybuduje stał na stanowisku że niepotrzebnie martwię się tym potencjalnym wzrostem cen i że nie mam się co spieszyć. Wszak 5 czy 6 tysięcy za m2 wydawało się wtedy wysoką ceną nie dostępną dla wielu osób. Wniosek zatem taki że mam czas i mogę wybrzydzać. Kolega szykował się też do sprzedaży swojego starego mieszkania, ale nie zrobił tego (musiał gdzieś mieszkać podczas jak nowe się budowało), cieszył się jednak że będzie mógł je drogo sprzedać - ceny na Ursynowie w tamtym okresie przekroczyły 4 tys. zł za m2.

W roku 2005 i 2006 nastąpił gwałtowny wzrost cen mieszkań w Polsce. Potencjalna cena mieszkania kolegi wzrosła z jakichś 4,5 tys. zł do 8,5 tys. zł za m2. Przy okazji przeprowadzki rozmawiałem z kolegą na temat sprzedaży starego mieszkania. Okazało się że postanowił go nie sprzedawać, bo "przecież jeszcze pewnie będzie rosło"...

Podsumowując, przy cenie 4,5 tys. kolega uważał że mieszkanie jest drogie, musiało wzrosnąć prawie dwukrotnie aby w efekcie kolega uznał że... jest tanie.

Czy ta historia jest wyjątkowa? Chyba nie. Taka jest nasza psychika, tak działamy. Kupujemy drogo aby sprzedawać tanio. Czy wśród czytelników nie ma osób które 2 lata temu uważały że mieszkania są drogie, akcje ryzykowne, a teraz uważa że mieszkania i akcje to dobra inwestycja?

Większość indywidualnych inwestorów sugeruje się głównie jednym czynnikiem w podejmowaniu decyzji: średnioterminowymi wynikami z najbliższej przeszłości. Kupujemy to co ostatnio rosło i sprzedajemy to co ostatnio spadało. Jeśli rosło, to zdrożało, jeśli spadało to staniało. Dlatego właśnie, kupujemy drogo i sprzedajemy tanio.

Przyjrzyjmy się ciekawym danym na temat sentymentu do akcji występującemu wśród klientów Supermarketu Funduszy Inwestycyjnych mBank (SFI mBank).

SFI to wyjątkowa, znakomita oferta dla wszystkich chcących inwestować w fundusze. Klienci SFI mogą bezpośrednio z konta dokonywać zakupów różnych funduszy: od rynku pieniężnego aż do agresywnych (i ryzykownych) funduszy akcji. Fundusze akcji w znakomitej większości inwestują w akcje na GPW.

Na tej stronie:

http://www.mbank.pl/indywidualny/inwestycje/sfi/aktywa.html

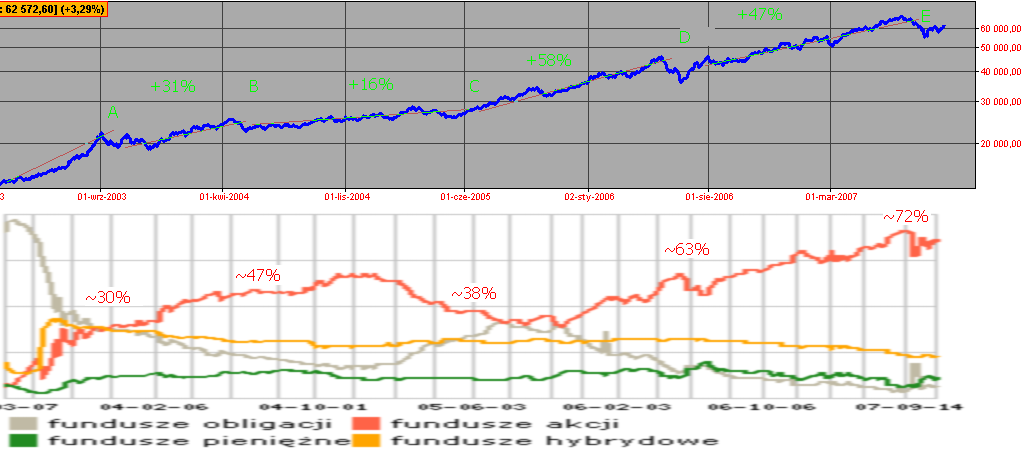

mBank podaje niezwykle ciekawe dane - strukturę aktywów wg rodzajów funduszy jakie posiadają klienci. Nas szczególnie interesuje wykres zatytułowany "Zmiana procentowego udziału poszczególnych klas funduszy w aktywach SFI" i czerwona linia na tymże. Linia ta wyznacza jaką część swoich aktywów klienci trzymają w funduszach akcji. Jeśli linia jest wysoko - oznacza to że klienci są bardzo skłonni do ryzyka i chętnie kupują akcje.

Skopiujmy wykres na dzień dzisiejszy (20 września 2007) i nałóżmy go na wykres indeksu giełdy warszawskiej (WIG):

kliknij obrazek aby go powiększyć

Górna część rysunku to wykres indeksu WIG a dolna to rozciągnięty wykres pokazujący skłonność klientów mBanku do inwestycji w akcje - wykresy dopasowałem w ten sposób aby osie czasu się z grubsza zgadzały. Obejmują okres od marca 2003 roku do września 2007 roku.

Za pomocą czerwonych linii oznaczyłem średnioterminowe trendy na indeksie które podzielone są punktami A B C D E.

Każdy trend ma odpowiednie nachylenie (czym szybszy wzrost tym większe) i dla każdego wyliczyłem stopień zwrotu z inwestycji w skali rocznej. Łatwo zauważyć że najlepszym okresem jest rok 2005-2006, gdzie akcje rosną 58% rocznie, a najsłabszym 2004-2005 gdzie rosną "tylko" 16% rocznie.

Teraz spójrzmy na poziom na jakim w akcje inwestują klienci banku. Prawdziwy poziom optymizmu powinna wyznaczać różnica między udziałem funduszy akcyjnych a udziałem neutralnym. Nie wiemy ile on wynosi bo to zależy od struktury grupy inwestorów (od ich wieku i sytuacji materialnej na przykład). Załóżmy że udział funduszy akcyjnych w normalnych warunkach może wynosić ok 30% (25-35%) - w końcu to aktywa ryzykowne. Jeśli udział akcji rośnie to oznacza że klienci są bardziej optymistycznie nastawieni i mają nadzieję na wzrost kursów akcji. Przy czym wzrost optymizmu nie jest liniowy - tzn. wzrost z 40% do 50% to dużo mniej niż z 80% do 90% (w drugim przypadku oznacza w zasadzie szaleństwo i brak dostrzegania jakiegokolwiek ryzyka).

Łatwo zauważyć czym się sugerują klienci. Otóż udział akcji rośnie najbardziej PO okresie dynamicznych wzrostów kursów. Po solidnym wzroście w roku 2004 udział sięga 47%. Potem giełda dostaje lekkiej zadyszki i klienci uważają że wzrost 16% nie usprawiedliwia ryzyka, zmniejszają zaangażowanie do 38% kupując zamiast tego obligacje. Potem następuje eksplozja - giełda w etapie C-D rośnie z prędkością 58%. Akcje stają się drogie, ale to właśnie skłania do ich zakupu - udział rośnie do wysokiej części 63%. Giełda ponownie rośnie i akcje stają się bardzo drogie - czy to przestraszy inwestoriat? Skądże znowu - udział akcji rośnie do 72%.

Tutaj proszę czytelnika o chwilę refleksji: proszę zobaczyć i uświadomić to sobie - klienci umieścili trzy czwarte środków w najbardziej ryzykownych aktywach - aktywach które podrożały o ponad połowę przez rok. Tych samych, które będąc tanie w 2002-2003 roku nie znajdowały nabywców. Nikt nie chce kupować tego co tanie. Wszyscy chcą kupować to co drogie.

Dla dociekliwych poniżej sposób wyliczenia wartości na wykresie powyżej:

A-B:

13.11.03 - 20550

06.05.04 - 24216

+18% (7 miesiecy)

+31% rocznie

B-C:

28.05.04 - 23420

03.06.05 - 26975

+15% (11 miesiecy)

+16% rocznie

C-D:

28.06.05 - 28109

17.05.06 - 43072

+53% (11 miesiecy)

+58% rocznie

D-E:

14.06.06 - 42977

25.07.07 - 64842

+51% (13 miesiecy)

+47% rocznie

Wracajmy jednak do tematu naszych funduszy inwestycyjnych, które "w długim terminie zawsze rosną", jak powie nam każdy "doradca finansowy" i jak zobaczymy w każdej reklamie dowolnego TFI.

Zwróciłem kiedyś uwagę czytając poniższy artykuł Roberta Kioyosaki (znanego m.in. z tego że jest przeciwnikiem inwestowania w fundusze inwestycyjne):

http://finance.yahoo.com/expert/article/richricher/30687

na ten fragment: "I once heard a radio interviewer ask a representative of a large mutual fund about the fund's performance. The rep said it had risen in value by an average of 20 percent per year for the prior two years.

But when the interviewer asked about the average return to the average investor in the fund, the representative responded that the average investor had actually lost 2 percent per year."

co można w skrócie przetłumaczyć tak, że autor mówi o funduszu inwestycyjnym który rósł 20% rocznie przez dwa lata, ale okazuje się że statystyczny inwestor który w ten fundusz inwestował, STRACIŁ średnio 2% rocznie.

Dalej Kioyosaki tłumaczy przyczynę tej niezwykłości:

"Why? Because the performance of the market is unpredictable."

czyli mówi że to z powodu takiego że zachowanie rynku jest nieprzewidywalne.

Nie wiem jak czytelnikom tego bloga, mnie to tłumaczenie nie mówi nic. W jaki sposób inwestorzy dynamicznie rosnącego funduszu ponoszą straty? Co to ma do "nieprzewidywalności rynku"?

Zastanówmy się nad bardziej konkretnym wyjaśnieniem tej pozornej sprzeczności.

Najpierw: jak to jest możliwe? Weźmy przykład hipotetycznego funduszu akcji, który przez 3 lata wzrósł o 60% (dla uproszczenia będę procenty dodawał bez "składania" - to nie ma wpływu na nasze rozważania). W pierwszym roku fundusz wzrósł o 30%, w drugim spadł o 10%, w trzecim wzrósł o 40%. Zatem w uproszczeniu wzrósł o 60%, 20% rocznie (bez składania).

Ale klienci zachowywali się tak jak zazwyczaj, tzn. kupowali coś co rosło i sprzedawali coś co spadało. Na początku działalności fundusz miał 10 mln zł i 10 tys klientów. Po roku miał 13mln i klienci zarobili 30%, ale inni klienci skuszeni takim zyskiem masowo zaczęli wpłacać środki, fundusz otrzymał kolejne 130 mln zł i 10 razy więcej klientów niż na początku działalności. Po roku przyniósł 10% straty, 100 tys. klientów z ostatniego roku wycofało się ze stratą 10%. W funduszu pozostali tylko Ci klienci którzy byli na początku. Trzeci rok zakończyli oni z sumarycznym zyskiem 60%.

Wynik: fundusz przez 3 lata miał 110 tys. klientów. Z czego 10 tys. zarobiło, a 100 tys. straciło. Fundusz w reklamach podaje że przez 3 lata rósł 20% rocznie, w sumie 60%. Zgadza się? Zgadza.

Po tej hipotezie teoretycznej spójrzmy na konkret. Jeden z najstarszych polskich funduszy akcji - Skarbiec Akcja. Działa od 1997 roku i przeżył wzloty i upadki giełdy. Spójrzmy na jego sprawozdania finansowe, które publikuje na stronie TFI: www.skarbiec.pl .

W poniższej tabelce podaję kolejno: datę, wielkość środków zarządzanych przez fundusz, wzrost lub spadek wielkości środków od poprzedniego wiersza w %, w nawiasie cenę jednostki funduszu oraz wzrost lub spadek ceny od ostatniego wiersza:

31.12.1998 5 mln 700 tys (80)

31.12.2000 51 mln 60 tys +796% (115 +44%)

31.12.2001 24 mln 400 tys -52% (100 -13%)

31.12.2002 21 mln 800 tys -11% (100 0%)

31.12.2005 341 mln 900 tys +1468% (250 +150%)

31.12.2006 796 mln 450 tys +133% (330 +32%)

Lektura powyższych danych jest NIEZWYKLE CIEKAWA a refleksja może być NIEZWYKLE PŁODNA.

Za lokalne maksimum notowań przyjmijmy koniec roku 2000 - cena jednostki wynosi 115zł i przez dwa lata wzrosła o 44%. Gdyby inwestorzy nie dokonywali wpłat i umorzeń, środki funduszu powinny wzrosnąć przez ten czas właśnie o te 44%. Tymczasem z danych wynika że wzrosły o 796% - czyli prawie ośmiokrotnie! To się nazywa optymizm! Mało kto kusił się na jednostki po 80zł, ale po 115zł chętniej. Już po roku jednostki były tańsze - 100zł. Czy inwestorzy zachowali się racjonalnie i kupowali korzystając z tańszej ceny? Nic podobnego - aktywa spadły o 52%! Nikt nie chce kupować tanio, wszyscy kupują gdy jest drogo.

Reasumując w okresach 1998-2002 fundusz wzrósł. Ale czy jego klienci zarobili? Tak, Ci którzy kupowali TANIO. Po 80zł. Ale ilu ich było? I KIEDY kupowała WIĘKSZOŚĆ? Nie znamy statystyk, ale w tamtym cyklu zapewne typowy klient średnio STRACIŁ.

I tu czytelniku istotna refleksja na temat danych z lat 2005, 2006. Rzut oka na dane. I pytanie - czy inwestorzy którzy kupili Skarbiec Akcja zarobią? Patrząc na notowania funduszu każdemu nasuwa się odpowiedź: "tak! już zarobili". A prawda jest taka, że nie wiadomo - skoro około POŁOWA z nich zakupiła po najdroższych cenach w OSTATNIM ROKU.

Historia się powtarza? Jednostki rosną, aktywa eksplodują. Wszyscy kupują teraz. Czy jest drogo czy tanio? To już pytanie dla każdego rozważnego inwestora. Pytanie niełatwe.

Comments