Kontekst historyczny

Artykuł opublikowałem 17 kwietnia 2010 roku. Osobiście zdecydowałem, że w nieruchomości mieszkaniowe inwestować nie będę, ale model uważam za dobry i aktualny. Przy czym model, jak to model - jest warty tyle, ile jest warty :) Bardzo często w różnych metodykach wycen, wrażliwość parametrów jest tak istotna, że ich dobranie jest ważniejsze od samego wkładu ze strony modelu. Tak jest i tym razem.

Proste podejście do decyzji o inwestycji w nieruchomości

W ostatnim wpisie na temat inwestowania w nieruchomości spróbowałem przeprowadzić szacunkową wycenę wartości fundamentalnej kawalerki w wielkiej płycie pod wynajem w dobrej lokalizacji w Warszawie.

Dyskusja pod wpisem była interesująca, niektóre założenia liczbowe podważono (zapewne słusznie), ale nikt nie poprawił przyjętego przeze mnie modelu.

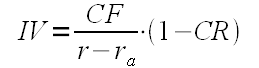

W związku z powyższym podsumowuję sposób liczenia opłacalności inwestycji bezpośredniej w mieszkanie pod wynajem poprzez wzór na "wartość fundamentalną" którą określam symbolem IV:

Gdzie parametrami są:

CR - to współczynnik kosztów transakcji zakupu nieruchomości. Jeśli 10% wydanej kwoty stanowią koszty transakcji (a 90% to cena mieszkania) to CR wynosi 0,1.

r - to wymagana stopa zwrotu z inwestycji. W tej wartości musimy umieścić wynagrodzenie za to że w ogóle podejmujemy inwestycję i jej ryzyko, że jesteśmy gotowi poświęcić czas na opiekę nad tą inwestycją. Zakładamy że nasza stopa zwrotu musi być wyższa niż inflacja, ale też wyższa niż inwestycje bardziej wygodne, natomiast niższa niż inwestycje bardziej ryzykowne czy wymagające więcej pracy. Jeśli zakładamy że nasza stopa zwrotu jest wyższa od inflacji o 4%, to r wynosi 0,04.

Pozostałe dwa czynniki wyliczamy z poniższych wzorów:

Ten czynnik pokazuje oczekiwany wzrost wartości mieszkania. Parametry to:

LF - czynnik lokalizacji. Określa jaka część aktualnej ceny nieruchomości wynika z wartośći lokalizacji a jaka z wartości budynku. Jeśli 70% ceny wynika z lokalizacji, to LF jest równe 0,7.

rlf - stopa wzrostu wartości lokalizacji. Jeśli lokalizacja będzie rosła w cenie o 1% ponad inflację średniorocznie, to ten czynnik jest równy 0,01.

rbf - stopa spadku wartości budynku. Na skutek czasu i starzenia się materiału, mieszkanie traci na wartości. Jeśli wartość spada 2% średniorocznie to czynnik wynosi 0,02.

n - długość okresu dyskontowania zmian wartości w latach. W idealnym przypadku n powinno być równe nieskończoności. Aby jednak łatwiej było liczyć wystarczy w miarę rozsądna wartość, spokojnie można przyjąć 30, bo po takim okresie wartość zaktualizowana inwestycji jest bliska zero.

Drugi czynnik z głównego wzoru to oczekiwany przepływ pieniężny wynajmu:

Czynnik ten to oczekiwana roczna kwota zysku z wynajmu brutto (przed podatkiem):

LM - średnia liczba miesięcy przestoju. Jeśli przez 2 miesiące w roku średnio nie będzie najemcy, to LM jest równe 2.

R - cena najmu, z założeniem że zawiera czynsz i że będzie rosła równo z inflacją.

C - czynsz i inne koszty (podatek, kataster) ponoszone przez właściciela miesięcznie, zakładamy że będą rosły tak jak inflacja.

RCA - roczny koszt remontów mieszkania.

ICA - roczny koszt ryzyka nieuczciwości najemców, wypadków losowych itp.

W poprzednim wpisie użyłem następujących założeń (dla kawalerki 30m2 w wielkiej płycie i dobrej lokalizacji w Warszawie):

CR=0,1

r=0,04

LF=0,7

rlf=0,01

rbf=0,02

n=30

LM=1

R=1200zł

C=300zł

RCA=1500zł

ICA=72zł

Z tych założeń wynik estymacji jest następujący:

CF=8028zł

ra=0,0034

IV=197409zł

Wniosek jest zatem taki, że dobrą inwestycją jest kawalerka o założonych parametrach jeśli jej cena jest niższa od 197 tysięcy złotych.

Wszystkich którzy mają inne założenia zapraszam do zabawy w wyliczanie ceny docelowej. Zazwyczaj do dobrej decyzji inwestycyjnej potrzebna jest nie tylko analiza ceny docelowej w oparciu o założenia, ale zbadanie też wrażliwości tej ceny na zmiany parametrów, wiemy przecież że możemy się w ich ustaleniu mylić, zatem należy mieć jakieś pojęcie o ryzyku - czym mocniej zmiana parametrów wpływa na cenę docelową tym ryzyko wyższe (co można ostatecznie uwzględnić w podwyższonym parametrze r).

Comments